咨询热线:

咨询热线:

白酒变天了,投资白酒的逻辑自然也要跟着变。以前,买白酒,是买周期股,甚至还带有成长属性。那现在及以后呢?

当白酒进入存量甚至缩量竞争阶段,白酒股的逻辑就不是成长了,周期也淡化了,而是因其资本开支少、高比例分红变成“类债资产”。就如同煤炭、水电、高速公路、银行……

高股息有多香?

最近2年多时间,国有银行股无惧市场波动,稳扎稳打普遍涨了1.5倍左右。最重要的逻辑,就是一方面利率在不断下行,如中国10年期国债收益率从3%左右降至1.7%左右(如下图),另一方面,在利率下行和“资产荒”背景下,“高股息+低估值”的银行股能提供稳定且可观的现金回报。

以建设银行为例,即便涨了一倍多,到8月21日,其市盈率(TTM)也仅为7.3倍、市净率0.73倍,股息率为4.36%。其余几家国有大行也大抵如此:市盈率低于9倍、市净率低于1倍,除农业银行外其他5家股息率都超过4%。

(建设银行月K线图)

或许是巧合、也或者是必然,在白酒市场还没见底的当下,最近,白酒板块却反弹了一些,如泸州老窖最近2个月从底部反弹了近30%。

乍一看,白酒与银行是不同的行业,行业所处景气度不同,白酒深陷调整期,景气度比银行差,但白酒的资产质量更好,大把现金、负债很少,意味着经营上也没有多少杠杆。更重要的是,头部白酒公司同样具有高股息的特征。

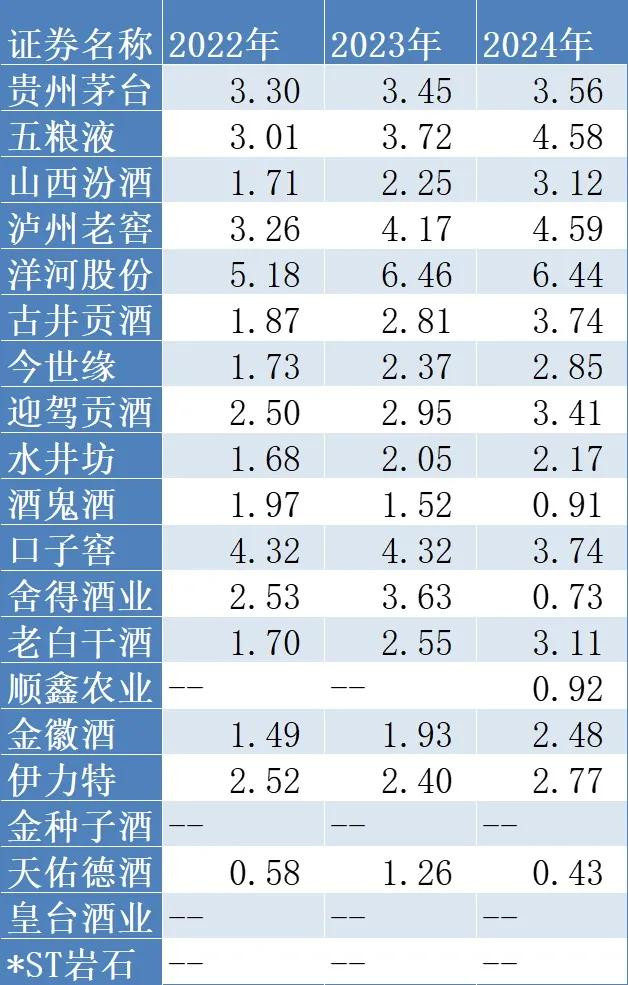

白酒的股息到底有多少?

数据显示,截至8月21日,贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒、今世缘、迎驾贡酒最新股息率(2024年每股分红/股价)分别为3.56%、4.58%、3.12%、4.59%、6.44%、3.74%、2.85%、3.41%,远高于10年期国债。如果酒企盈利下降一半,部分头部酒企分红率仍与国债相当或高于国债。

(数据来源:同花顺iFinD,单位:%)

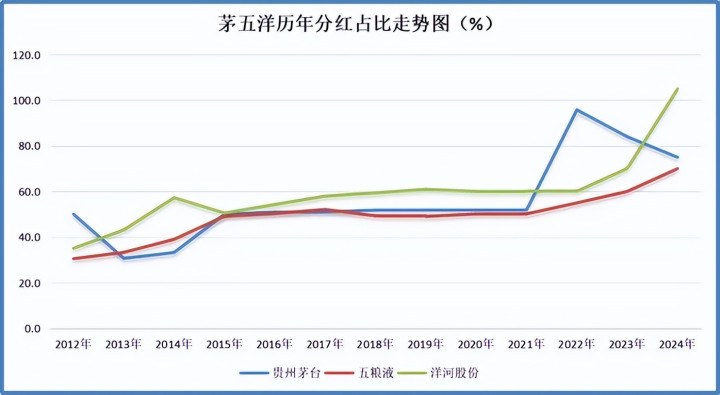

在白酒上一轮深度调整期,即2013-2014年,酒企的年度分红比例一度只有三成左右,随后基本稳定在五成,近年来名酒分红比例普遍高于70%,下图展示了茅台、五粮液、洋河2012年至2024年分红比例变化的情况:

可以看出,当前名酒的分红比例已远高于过去。以茅台为例,2024年中期分红300亿元,年度分红又高达346.71亿元,合计超过646亿元,占当年归母净利润的75%。事实上,茅台2024年还首次制定《市值管理办法》,发布2024-2026三年分红规划,每年两次分红,分红率不低于75%。

分析师普遍认可“类债资产”属性:直言更像是“可转债”

“我们认为,政策变量加速白酒行业出清,当下产业加速向业绩底迈进,股价亦有望先于需求侧出现拐点;同时,产业逻辑在颠覆中重塑,份额逻辑将逐步取代量价逻辑,长周期下,把握白酒的‘类债资产’属性。”一位分析师近期表示。

该分析师表示,从“周期成长”到“类债资产”,白酒投资逻辑重塑。长期视角下,伴随白酒商品属性变化,份额逻辑取代量价逻辑,大多数白酒个股成长性都将弱化,白酒或将不再是顺周期成长股,其中少数个股凭借其竞争优势内化为“类债资产”,稳定的ROE对白酒定价将愈发重要。我们认为,板块需要相当长的时间完成这种定价切换,代价是行业必须重构稳定的增长预期及稳定的分红和回购预期。

“我觉得白酒股票比‘类债资产’是要好的。”一位上市券商分析师近日对百酒研究局分析说,“因为现在白酒股票的股息率已经达到两到三个点了,而且未来(白酒)可能是有收入和利润增长的,只是这一段时间三五年内可能没有(增长),所以肯定是比‘类债资产’要好的。类债资产的本质在于每年的股息率,分红这一块是比较固定的,未来没有涨幅,到期之后本金拿回来。但是对于白酒类的资产,未来它(如果)有收入和利润的增长,能拿回的本金会比现在的更多。”

“当前头部品牌酒企的高股息具有类债属性。从特征性上看,可以认为更近似‘可转债’或者一张看涨期权。”上海修一投资管理有限公司总经理石晨光说,“逻辑在于,从静态看,目前头部酒企的股息率已经达到很高的位置,基本都在 3%-4% 的静态股息,个别酒企甚至更高。这是由于市场对于这些酒企的悲观成长预期造成的,认为白酒长期不成长,甚至利润可能大幅下滑。不过,即便利润下滑 50%,其股息率仍高于 10 年期国债收益率。而像茅台,五粮液,山西汾酒这种名酒企业的业绩下滑 50% 的概率是很低的。因此,首先可以认为它们是一张下有股息收益保底的债券。”

“而之所以认为它们不仅仅是一张债券,而更像是‘可转债’或者看涨期权,是它们还具有‘进攻’属性。”石晨光表示,如果这些头部酒企不是像市场预期那样业绩停止成长、下滑,而是经过这轮周期重启成长的话,那么大概率股价将有较大的成长空间。这个时候,将由“类债属性”变为“成长股性”。而如果看长期的话,这种情形发生的概率不算低,甚至可以说高概率发生。

分析师普遍认可白酒的类债属性,哪些酒企(或具备什么特征)可以当作“类债资产”?

石晨光认为,具备类债资产的酒企需要满足一个重要条件是利润不能大幅下滑,需要有稳健的保底利润。否则,利润没有保障,“债息”就无法得到保障。而保底利润的背后其实源自品牌力和产品力。因为品牌力和产品力越强的酒企,利润保障性就越强。从这个角度看,茅台,五粮液这种头部品牌酒企,作为类债资产的属性会更有保障。

很多人第一次买房,真的头有点大,自己啥也不懂,网上看来看去,看到有些人说什么3楼、7楼、10楼、17楼,这些楼层买了就后悔,后期问题还挺多,尤其...

A-Level 课程通常为期两年,分为 AS 阶段(第一年)和 A2 阶段(第二年),对应国内高二与高三年级,课程设置呈现阶段性递进特征。 A-Level 课程作为全球认...

今年真我尝试冲高,GT 8系列在配置定位、定价方面都拉高了,没想到卖的还不错,3天销售额比历代GT系列卖一周都更多,尤其是16G+512G版本还更受欢迎。...

根据北京市公安局《关于中国人民抗日战争暨世界反法西斯战争胜利80周年纪念大会期间采取临时交通管理措施的通告》,为保障纪念大会安全顺利,部分...

QQ:

QQ:

返回顶部

返回顶部